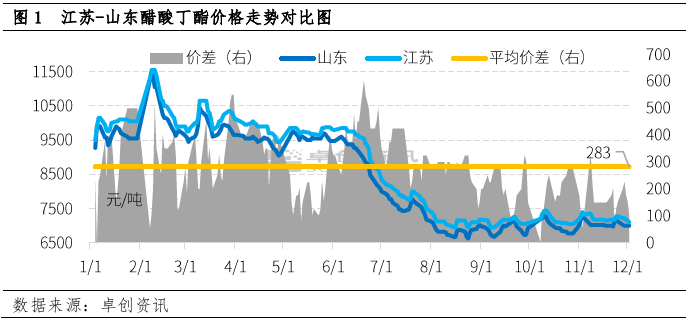

Í desember var markaðurinn fyrir bútýl asetat stýrður af verðinu. Verðþróun bútýl asetats í Jiangsu og Shandong var ólík og verðmunurinn á milli þessara tveggja minnkaði verulega. Þann 2. desember var verðmunurinn á milli þessara tveggja aðeins 100 júan/tonn. Til skamms tíma, með leiðsögn grundvallarþátta og annarra þátta, er búist við að verðmunurinn á milli þessara tveggja geti náð eðlilegum gildum.

Sem eitt af aðalframleiðslusvæðum bútýlasetats í Kína er vöruflæði Shandong tiltölulega mikið. Auk staðbundinnar eigin notkunar rennur 30% – 40% af framleiðslunni einnig til Jiangsu. Meðalverðmunurinn á milli Jiangsu og Shandong árið 2022 mun í grundvallaratriðum viðhalda verðsamræmi upp á 200-300 júan/tonn.

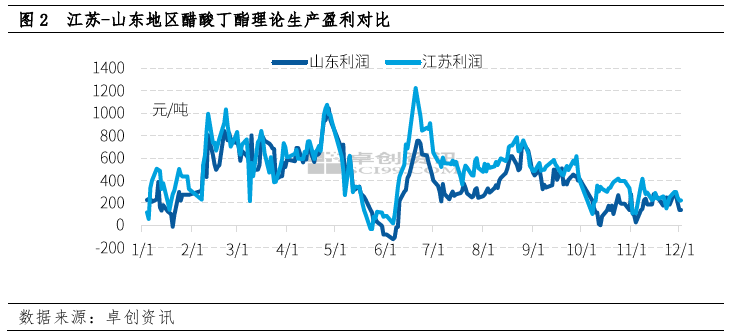

Frá október hefur fræðilegur framleiðsluhagnaður af bútýlasetati í Shandong og Jiangsu í grundvallaratriðum ekki farið yfir 400 júan/tonn, þar af er Shandong tiltölulega lágur. Í desember lækkaði heildarframleiðsluhagnaður af bútýlasetati, þar af um 220 júan/tonn í Jiangsu og 150 júan/tonn í Shandong.

Mismunurinn á hagnaði stafar aðallega af mismun á verði n-bútanóls hvað varðar kostnaðarsamsetningu staðanna tveggja. Framleiðsla á einu tonni af bútýlasetati krefst 0,52 tonna af ediksýru og 0,64 tonna af n-bútanóli, og verð á n-bútanóli er mun hærra en verð á ediksýru, þannig að n-bútanól hefur verulegan hlut í framleiðslukostnaði bútýlasetats.

Eins og bútýl asetat hefur verðmunurinn á n-bútanóli milli Jiangsu og Shandong verið tiltölulega stöðugur í langan tíma. Á undanförnum árum, vegna sveiflna í sumum n-bútanól verksmiðjum í Shandong héraði og annarra þátta, hefur birgðastaða verksmiðjunnar á þessu svæði haldið áfram að vera lítil og verðið hátt, sem gerir fræðilegan framleiðsluhagnað af bútýl asetati í Shandong héraði almennt lágan, og vilji helstu framleiðenda til að halda áfram að hagnast og flutningskostnaður er lítill og verðið tiltölulega hátt.

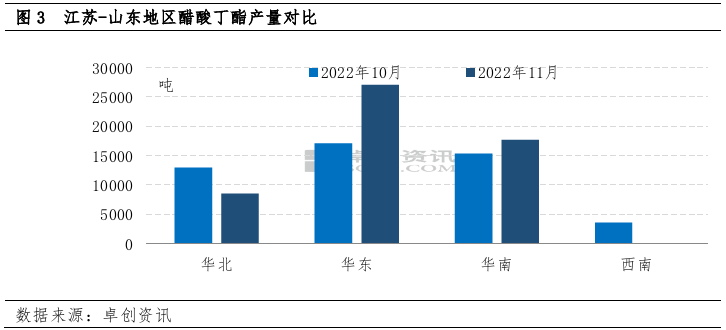

Vegna mismunar í hagnaði er framleiðsla Shandong og Jiangsu einnig ólík. Í nóvember var heildarframleiðsla bútýlasetats 53.300 tonn, sem er 8,6% aukning milli mánaða og 16,1% milli ára.

Í Norður-Kína minnkaði framleiðslan verulega vegna kostnaðarþröngs. Heildarmánaðarframleiðslan var um 8500 tonn, sem er 34% lækkun milli mánaða.

Framleiðslan í Austur-Kína var um 27.000 tonn, sem er 58% aukning milli mánaða.

Miðað við augljóst bil á framboðshliðinni er áhugi verksmiðjanna tveggja á sendingum einnig ósamræmi.

Á síðari hluta ársins verður heildarbreyting á n-bútanóli ekki marktæk miðað við lágar birgðir, verð á ediksýru gæti haldið áfram að lækka, kostnaðarþrýstingur á bútýlasetati gæti smám saman veikst og búist er við að framboð í Shandong muni aukast. Búist er við að Jiangsu muni draga úr framboði sínu vegna mikils byggingarálags á fyrstu stigum og mikillar meltingar í náinni framtíð. Í ljósi þessa er búist við að verðmunurinn á milli staðanna tveggja muni smám saman ná eðlilegu stigi.

Birtingartími: 6. des. 2022