Á fyrri helmingi ársins 2022 hækkaði innlent markaðsverð á própýleni lítillega milli ára, þar sem hár kostnaður var helsti áhrifaþátturinn sem studdi verð á própýleni. Hins vegar leiddi áframhaldandi losun nýrrar framleiðslugetu til aukinnar þrýstings á framboð á markaði, en einnig til hækkunar á própýlenverði. Á fyrri helmingi ársins hefur heildarhagnaður própýleniðnaðarkeðjunnar minnkað. Á seinni helmingi ársins gæti þrýstingur á kostnaðarhliðinni minnkað lítillega, en búist er við að framboð og eftirspurn muni auka áhrif própýlenverðs á seinni helmingi ársins. Búist er við að meðalverð verði ekki eins hátt og á fyrri helmingi ársins.

Helstu þættirnir sem hafa áhrif á innlendan própýlenmarkað á fyrri helmingi ársins 2022 eru eftirfarandi.

1. veruleg kostnaðarhækkanir milli ára, sem myndar hagstæðan stuðning við verð á própýleni.

2. vaxandi heildarframboð, sem dregur úr hækkunum á própýlenverði.

3. Aukin eftirspurn en minnkandi hagnaður í framleiðslu, tiltölulega takmörkuð hækkun á própýlenverði.

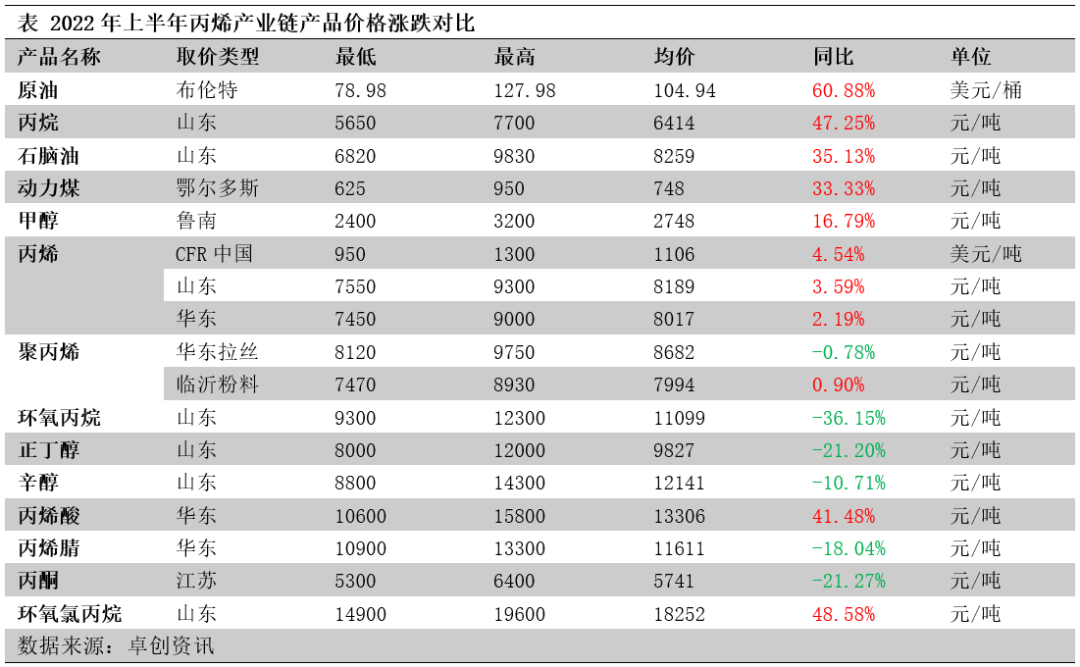

Hráefni í própýleni hækka meira en framleiðsluvörur frá grunni, arðsemi iðnaðarkeðjunnar minnkar

Á fyrri helmingi ársins 2022 hækkaði verð á vörum í própýlenframleiðslukeðjunni í lækkandi röð, allt frá hráefnum til niðurstreymisafurða. Eins og sjá má í töflunni hér að neðan hækkaði verð á hráolíu og própani sem helstu hráefnum fyrir própýlen verulega á fyrri helmingi ársins, sérstaklega hækkaði olíuverð um 60,88% milli ára, sem leiddi til verulegrar hækkunar á framleiðslukostnaði própýlen. Í samanburði við hráefni hækkaði innlent verð á própýleni um minna en 4% milli ára og própýleniðnaðurinn varð fyrir verulegu tapi. Verð á niðurstreymisafurðum própýlen lækkaði milli ára, aðallega verð á própýlenoxíði, bútýlalkóhóli, akrýlnítríli og asetóni lækkaði verulega. Arðsemi niðurstreymisafurða própýlen lækkaði almennt á fyrri helmingi ársins vegna samspils hækkandi hráefnisverðs og lækkandi verðs á vörunum sjálfum.

Kostnaður við própýlen hækkaði verulega milli ára, sem studdi verð á própýleni jákvætt.

Kostnaður jókst verulega og flestir ferlar urðu fyrir tapi. Hagnaður própýleniðnaðarins árið 2022 var lélegur á fyrri helmingi ársins, þar sem kostnaður við própýlen við mismunandi ferla hækkaði á mismunandi hraða milli ára, um 15%-45%, sem bendir til verulegrar hækkunar á hráefnisverði. Þó að þungamiðja própýlenverðs hafi einnig hækkað, var hækkunin minni en 4%. Þar af leiðandi lækkaði hagnaður mismunandi própýlenferla verulega milli ára, um 60%-262%. Fyrir utan própýlen sem byggir á kolum, sem var lítillega hagkvæmt, voru hinir própýlenferlarnir með verulegt tap.

Heildarframboð á própýleni er að aukast, sem dregur upp verð á própýleni

Ný framleiðslugeta heldur áfram að losna, samtímis aukning í framleiðslugetu. Fyrsta helmingur ársins 2021 felur í sér annan áfanga Zhenhai-hreinsunarstöðvarinnar, Lihua Yi, Qi Xiang, Xinyue, Xinjiang Hengyou, Srbang, Anqing Tai Hengfa, Xintai, Tianjin Bohua, o.fl. Fjölmargar própýlenverksmiðjur hafa verið teknar í notkun. Nýja framleiðslugetan er aðallega dreift í Shandong og Austur-Kína, með litlu magni af dreifingu í Norðvestur-, Norður- og Mið-Kína. Framleiðsluferli nýrrar framleiðslugetu eru aðallega PDH, einstaklingsbundin sprungun, hvatasprungun, MTO og MTP framleiðsluferli eru einnig til staðar. 3,58 milljónir tonna af nýrri innlendri própýlenframleiðslugetu bættust við á fyrri helmingi ársins 2022 og heildarframleiðslugeta innlendrar própýlenframleiðslu jókst í 53,58 milljónir tonna. Losun nýrrar própýlenframleiðslugetu leiddi til aukinnar framleiðslu, þar sem heildarframleiðsla innlendrar própýlenframleiðslu nam 22,4 milljónum tonna á fyrri helmingi ársins 2022, sem er 5,81% aukning samanborið við sama tímabil árið 2021.

Meðalverð innflutnings hækkaði milli ára og innflutningsmagn minnkaði verulega. Meðalverð innflutnings á fyrri helmingi ársins 2022 hækkaði milli ára og möguleikar á arbitrage fyrir innfluttar vörur voru takmarkaðir. Einkum var innflutningur á própýleni innanlands í apríl 2022 aðeins 54.600 tonn, sem er met lágmark síðustu 14 ár. Heildarinnflutningur á própýleni á fyrri helmingi ársins 2022 er áætlaður 965.500 tonn, sem er 22,46% lækkun frá sama tímabili árið 2021. Þar sem innlent framboð á própýleni heldur áfram að aukast, minnkar markaðshlutdeild innflutnings enn frekar, í samræmi við væntingar markaðarins.

Eftirspurn eftir própýleni eykst en hagnaður eftir framleiðslu minnkar, tiltölulega takmörkuð hækkun á própýlenverði

Própýlennotkun jókst ár frá ári með aukinni framleiðslugetu. Á fyrri helmingi ársins 2022 voru nokkrar vinnslueiningar teknar í notkun, þar á meðal Lianhong New Materials, Weifang Shu Skin Kang pólýprópýlenverksmiðju, Lijin-hreinsunarstöð, Tianchen Qixiang akrýlnítrílverksmiðju, Zhenhai II, Tianjin Bohua própýlenoxíðverksmiðju og ZPCC asetonverksmiðju, sem leiddi til vaxtar própýlennotkunar. Ný framleiðslugeta er einnig einbeitt í Shandong og Austur-Kína, með litlu magni af dreifingu í Norður-Kína. 23,74 milljónir tonna af innlendri notkun própýlen á fyrri helmingi ársins 2022, sem er 7,03% aukning samanborið við sama tímabil árið 2021.

Innlend fyrirtæki eru virkir í útflutningi og útflutningur á própýleni hefur aukist ár frá ári. Með hraðri aukningu á framleiðslugetu innlendrar própýlen og verulegri aukningu á samkeppnisþrýstingi á markaði eru sumar helstu verksmiðjur að leita virkra útflutningstækifæra, ásamt tilkomu arbitrage-rýmis, sem hefur aukið verulega útflutning á própýleni ár frá ári.

Hagnaður af niðurstreymisafurðum minnkar og hæfni til að sætta sig við hráefnisverð lækkar. Á fyrri helmingi ársins 2022 hækkaði hráefnisverð, en verð á niðurstreymisafurðum própýlen lækkaði aðallega, en arðsemi niðurstreymisafurða própýlen minnkaði almennt. Meðal þeirra er arðsemi bútanóls og akrýlsýru tiltölulega stöðug og arðsemi própýlenaðferðarinnar ECH jókst. Hins vegar dróst hagnaður af pólýprópýlendufti, akrýlnítríli, fenólketóni og própýlenoxíði saman verulega og helstu niðurstreymisafurðir pólýprópýlen urðu fyrir langtímatapi. Viðunandi própýlenverksmiðjur fyrir niðurstreymisafurðum hráefnisverðs minnkaði og kaupáhugi þeirra var lítill, sem hafði að einhverju leyti áhrif á eftirspurn eftir própýleni.

Gert er ráð fyrir að verð á própýleni hækki og lækki síðan á seinni hluta ársins, og að meðalverð verði ekki eins hátt og á fyrri hluta ársins.

Hvað kostnað varðar eru líkur á að hráefnisverð lækki á seinni hluta ársins og stuðningur við kostnað við própýlen gæti veikst lítillega.

Hvað framboð varðar var innflutningur tiltölulega lítill á fyrri helmingi ársins og búist er við að hann muni aukast lítillega á seinni helmingi ársins þegar innflutningur nær sér smám saman. Á seinni helmingi ársins eru enn nokkrar nýjar áætlanir um innlenda framleiðslugetu til að koma í gagnið, framboðsmagn própýlen heldur áfram að aukast, framboðsþrýstingur á markaði minnkar ekki og áhrifin á framboð eru enn mikil.

Eftirspurnarhliðin, helstu tekjur af pólýprópýleni í niðurstreymi og staða upphafsfyrirtækja eru enn lykilþættir sem hafa áhrif á eftirspurn eftir própýleni, en gert er ráð fyrir að eftirspurn eftir öðrum efnum í niðurstreymi verði tiltölulega stöðug. Lækkunarþrýstingur gæti aukist í nóvember og desember.

Almennt séð er líklegt að verð á própýleni hækki og lækki síðan á seinni hluta ársins og meðalverðmiðjan verði hugsanlega ekki eins há og á fyrri hluta ársins. Gert er ráð fyrir að meðalverðmiðjan á própýlenmarkaði í Shandong á seinni hluta ársins verði 7700-7800 júan/tonn, með verðbilinu 7000-8300 júan/tonn.

Chemwiner fyrirtæki í Kína sem sérhæfir sig í viðskiptum með efnahráefni, staðsett í Pudong-svæðinu í Shanghai, með net hafna, hafna, flugvalla og járnbrautarflutninga, og vöruhús fyrir efna- og hættuleg efni í Shanghai, Guangzhou, Jiangyin, Dalian og Ningbo Zhoushan í Kína. Það geymir meira en 50.000 tonn af efnahráefni allt árið um kring, með nægilegu framboði, velkomið að kaupa og spyrjast fyrir. chemwinnetfang:service@skychemwin.comWhatsApp: 19117288062 Sími: +86 4008620777 +86 19117288062

Birtingartími: 18. júlí 2022