Í október lækkaði verð á asetonmarkaði í Kína, bæði uppstreymis og niðurstreymis, og tiltölulega fáar vörur urðu fyrir aukningu í magni. Ójafnvægi milli framboðs og eftirspurnar og kostnaðarþrýstingur hafa orðið helstu þættir sem valda lækkun markaðarins. Frá sjónarhóli meðalhagnaðar, þó að uppstreymisvörur hafi aukist lítillega, er hagnaðurinn enn aðallega einbeittur í niðurstreymisvörum. Gert er ráð fyrir að í nóvember þurfi asetoniðnaðurinn að fylgjast náið með framboðs- og eftirspurnarleiknum og markaðurinn gæti sýnt sveiflukennda og veika starfsemi.

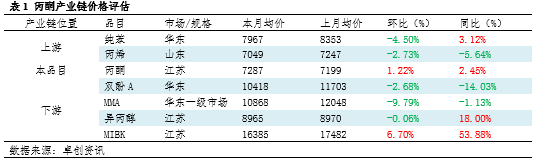

Í október sýndu mánaðarleg meðalverð á asetoni og vörum úr því í framleiðslukeðjunum annað hvort lækkandi eða hækkandi þróun. Sérstaklega hækkuðu mánaðarleg meðalverð á asetoni og MIBK milli mánaða, um 1,22% og 6,70%, talið í sömu röð. Hins vegar hefur meðalverð á hreinu benseni, própýleni og framleiðsluvörum eins og bisfenóli A, MMA og ísóprópanóli lækkað í mismunandi mæli. Ójafnvægi milli framboðs og eftirspurnar og kostnaðarþrýstingur hafa orðið helstu þættir sem valda verðlækkun.

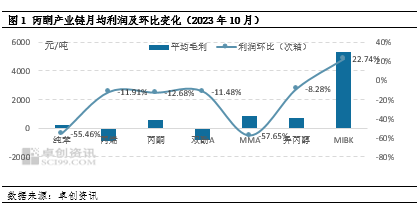

Frá sjónarhóli fræðilegs meðaltals brúttóhagnaðar var meðalbrúttóhagnaður af hreinu benseni og própýleni í uppstreymisframleiðslu í október nálægt hagnaðar- og taplínunni, þar sem annað var jákvætt en hitt neikvætt. Sem millivara í iðnaðarkeðjunni hefur aseton fært verðmiðju sína vegna takmarkaðs framboðs og kostnaðarstuðnings. Á sama tíma hefur fenólverð náð botni og hækkað aftur, sem leiddi til næstum 13% aukningar á brúttóhagnaði fenólketónverksmiðja samanborið við fyrri mánuð. Hins vegar, í niðurstreymisvörum, fyrir utan meðalbrúttóhagnað af bisfenóli A undir hagnaðar- og taplínunni, er meðalbrúttóhagnaður af MMA, ísóprópanóli og MIBK öllum yfir hagnaðar- og taplínunni, og hagnaður MIBK er umtalsverður, með 22,74% aukningu milli mánaða.

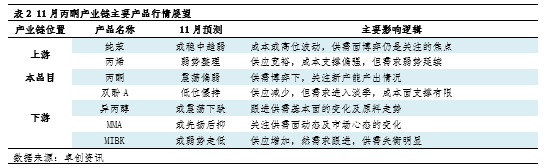

Gert er ráð fyrir að í nóvember muni rekstrarþróun asetónframleiðslukeðjunnar sýna veika og sveiflukennda þróun. Því er nauðsynlegt að fylgjast náið með breytingum á framboði og eftirspurn, sem og markaðsfréttum, en jafnframt fylgjast með breytingum og styrk kostnaðarmiðlunar.

Birtingartími: 31. október 2023