Gazprom Neft (hér eftir nefnt „Gazprom“) hélt því fram þann 2. september að vegna þess að fjölmargar bilanir í búnaði uppgötvaðist yrði Nord Stream-1 gasleiðslunni alveg lokað þar til bilununum hefði verið leyst. Nord Stream-1 er ein mikilvægasta jarðgasleiðsluleiðslan í Evrópu. Dagleg framboð á 33 milljónum rúmmetra af jarðgasi til Evrópu er mikilvægt fyrir notkun íbúa Evrópu á gasi og efnaframleiðslu. Vegna þessa lokuðu evrópskir gasviðskiptasamningar nýlega á sögulegu hámarki, sem leiddi til mikils áhrifa á heimsvísu orkuverð.

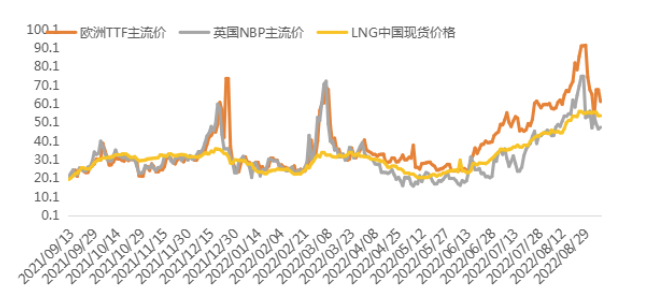

Á síðasta ári hefur verð á jarðgasi í Evrópu hækkað verulega vegna átaka Rússa og Úkraínu, úr 5-6 Bandaríkjadölum á milljón breskra varmaeininga í yfir 90 Bandaríkjadali á milljón breskra varmaeininga, sem er 1.536% hækkun. Kínverskt verð á jarðgasi hækkaði einnig verulega vegna þessa atburðar, þar sem verð á staðgreiðslumarkaði fyrir fljótandi jarðgas (LNG) á kínverska markaðinum hækkaði úr 16 Bandaríkjadölum/MMBtu í 55 Bandaríkjadali/MMBtu, sem er einnig hækkun um meira en 244%.

Þróun jarðgasverðs milli Evrópu og Kína á síðasta ári (eining: USD/MMBtu)

Jarðgas er afar mikilvægt fyrir Evrópu. Auk jarðgassins sem notað er í daglegu lífi í Evrópu þarfnast efnaframleiðsla, iðnaðarframleiðsla og orkuframleiðsla viðbótarjarðgass. Meira en 40% af hráefnunum sem notuð eru í efnaframleiðslu í Evrópu koma úr jarðgasi og 33% af orkunni sem notuð er í efnaframleiðsluferlum er einnig háð jarðgasi. Þess vegna er evrópskur efnaiðnaður mjög háður jarðgasi, sem er meðal helstu jarðefnaeldsneytisorkugjafa. Það er hægt að ímynda sér hvaða áhrif framboð jarðgass hefur á evrópskan efnaiðnað.

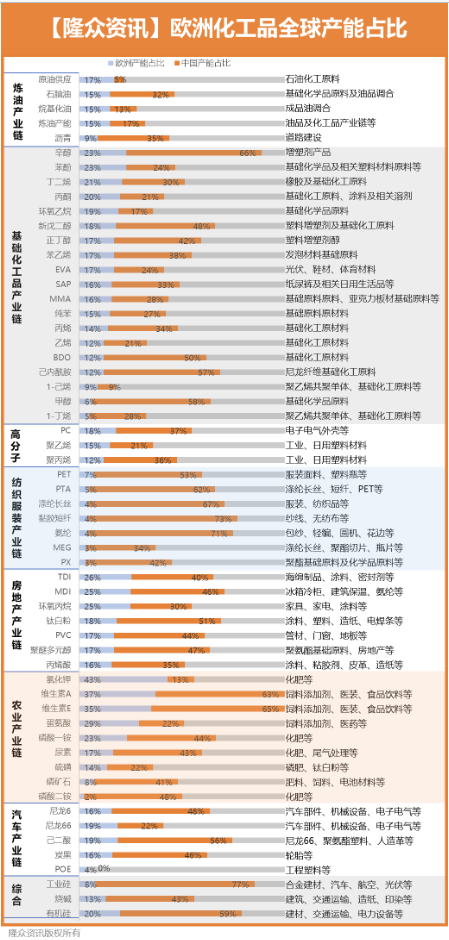

Samkvæmt Evrópska efnaiðnaðarráðinu (CEFIC) verður sala efna í Evrópu árið 2020 628 milljarðar evra (500 milljarðar evra í ESB og 128 milljarðar evra í öðrum Evrópulöndum), sem er næst mikilvægasta framleiðslusvæði efna í heiminum á eftir Kína. Í Evrópu eru mörg alþjóðleg risafyrirtæki í efnaiðnaði, stærsta efnafyrirtæki heims, BASF, staðsett í Evrópu og Þýskalandi, auk Shell, Inglis, Dow Chemical, Basel, ExxonMobil, Linde, France Air Liquide og annarra leiðandi fyrirtækja sem eru þekkt á heimsvísu.

Efnaiðnaður Evrópu í alþjóðlegum efnaiðnaði

Orkuskortur mun hafa alvarleg áhrif á eðlilega framleiðslustarfsemi evrópsku efnaiðnaðarkeðjunnar, hækka framleiðslukostnað evrópskra efnavara og óbeint leiða til mikillar áhættu fyrir efnaiðnaðinn í heiminum.

1. Stöðug hækkun á verði jarðgass í Evrópu mun auka viðskiptakostnað, sem mun leiða til lausafjárkreppu og hafa bein áhrif á lausafjárstöðu efnaiðnaðarkeðjunnar.

Ef verð á jarðgasi heldur áfram að hækka þurfa evrópskir jarðgaskaupmenn að auka hagnað sinn enn frekar, sem leiðir jafnvel til sprengingar í erlendum innlánum. Þar sem meirihluti kaupmanna í viðskiptum með jarðgas koma frá efnaframleiðendum, svo sem efnaframleiðendum sem nota jarðgas sem hráefni og iðnaðarframleiðendum sem nota jarðgas sem eldsneyti. Ef innlán springa út mun lausafjárkostnaður framleiðenda óhjákvæmilega aukast, sem gæti leitt beint til lausafjárkreppu fyrir evrópska orkurisa og jafnvel þróast í alvarlegar afleiðingar gjaldþrots fyrirtækja, sem hefur áhrif á allan evrópskan efnaiðnað og jafnvel allt evrópska hagkerfið.

2. Áframhaldandi hækkun á verði jarðgass leiðir til aukinnar lausafjárkostnaðar fyrir efnaframleiðendur, sem aftur hefur áhrif á rekstrarkostnað fyrirtækja.

Ef verð á jarðgasi heldur áfram að hækka mun hækkun hráefniskostnaðar fyrir evrópsk efnaframleiðslufyrirtæki sem reiða sig á jarðgas sem hráefni og eldsneyti auka verulega kostnað þeirra við innkaup á hráefni, sem leiðir til aukins bókfærs taps. Flest evrópsk efnafyrirtæki eru alþjóðlegir efnaframleiðendur með stórar atvinnugreinar, framleiðslustöðvar og framleiðsluaðstöðu sem þurfa meiri lausafé til að styðja við rekstur sinn. Áframhaldandi hækkun á verði jarðgass hefur leitt til hækkunar á burðarkostnaði þeirra, sem óhjákvæmilega mun hafa mjög neikvæðar afleiðingar fyrir rekstur stórra framleiðenda.

3. Áframhaldandi hækkanir á jarðgasverði munu auka rafmagnskostnað í Evrópu og rekstrarkostnað evrópskra efnafyrirtækja.

Hækkun á rafmagni og jarðgasi mun neyða evrópskar veitur til að leggja fram meira en 100 milljarða evra í viðbótartryggingu til að standa straum af frekari greiðslum á vaxtagreiðslum. Sænska lánsskrifstofan sagði einnig að vaxtagreiðslur Nasdaq hefðu hækkað um 1.100 prósent þar sem rafmagnsverð hækkaði.

Evrópski efnaiðnaðurinn er stór rafmagnsnotandi. Þótt efnaiðnaður Evrópu sé tiltölulega þróaður og noti meiri orku en í öðrum löndum heimsins, þá er hann samt sem áður tiltölulega mikill rafmagnsnotandi í evrópskum iðnaði. Verð á jarðgasi mun hækka rafmagnskostnað, sérstaklega fyrir efnaiðnaðinn sem notar mikla orku, sem án efa mun auka rekstrarkostnað fyrirtækja.

4. Ef orkukreppan í Evrópu tekst ekki að jafna sig á stuttum tíma mun það hafa bein áhrif á efnaiðnaðinn í heiminum.

Sem stendur er alþjóðleg viðskipti með efnavörur í meirihluta. Framleiðsla efnavara í Evrópu fer aðallega til Norðaustur-Asíu, Suðaustur-Asíu, Mið-Austurlanda og Norður-Ameríku. Sum efni gegna ríkjandi hlutverki á heimsmarkaði, svo sem MDI, TDI, fenól, oktanól, hágæða pólýetýlen, hágæða pólýprópýlen, própýlenoxíð, kalíumklóríð A, E-vítamín, metíónín, bútadíen, aseton, PC, neópentýl glýkól, EVA, stýren, pólýeter pólýól, o.s.frv.

Það er þróun í alþjóðlegri verðlagningu og uppfærslu á gæðum þessara efna sem framleidd eru í Evrópu. Alþjóðlegt verðlag á sumum vörum er einnig háð sveiflum í evrópskum verðum. Ef verð á jarðgasi í Evrópu hækkar mun framleiðslukostnaður efna óhjákvæmilega aukast og verð á efnamarkaði hækka í samræmi við það, sem hefur bein áhrif á heimsmarkaðsverð.

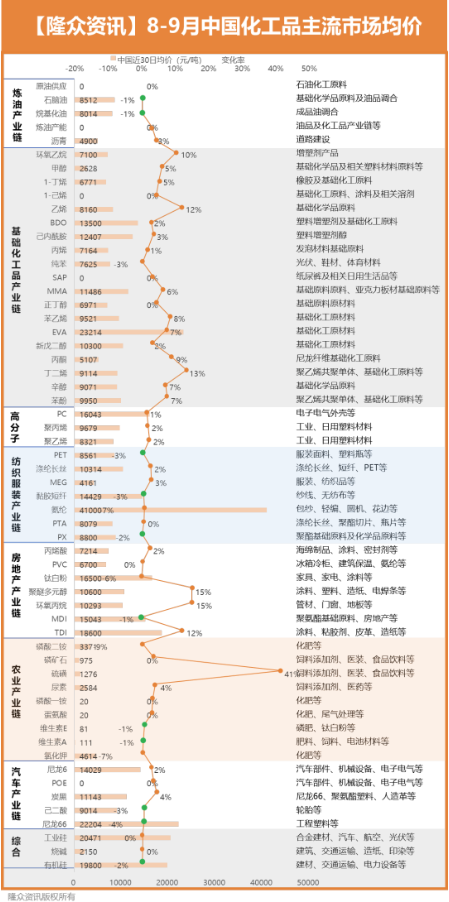

Samanburður á meðalverðbreytingum á almennum efnamarkaði í Kína frá ágúst til september

Bara í síðasta mánuði tók kínverski markaðurinn forystuna í framleiðslu nokkurra efnaafurða með mikla framleiðsluþyngd í evrópskum efnaiðnaði og sýndi samsvarandi afkomu. Meðal þeirra hækkuðu flest mánaðarverð á milli ára, þar sem brennisteinn hækkaði um 41%, própýlenoxíð og pólýeterpólýól, TDI, bútadíen, etýlen og etýlenoxíð hækkuðu um meira en 10% á mánuði.

Þó að mörg Evrópulönd hafi hafið virkan uppsöfnun og gerjun „björgunaraðgerða“ vegna orkukreppunnar í Evrópu er þó ekki hægt að breyta orkuskipan Evrópu að fullu til skamms tíma. Aðeins með því að draga úr fjármagnsstigi er hægt að leysa kjarnavandamál orkukreppunnar í Evrópu, að ógleymdum þeim fjölmörgu vandamálum sem evrópskur efnaiðnaður stendur frammi fyrir. Búist er við að þessar upplýsingar muni halda áfram að auka áhrif á efnaiðnaðinn í heiminum.

Kína er nú að endurskipuleggja framboð og eftirspurn í efnaiðnaðinum. Á undanförnum árum hefur alþjóðleg samkeppnishæfni fyrirtækja aukist með miklum vexti, sem hefur dregið úr innflutningsóþörf kínverskra efnavara. Hins vegar er Kína enn mjög háð Evrópu, sérstaklega hvað varðar hágæða pólýólefínvörur sem fluttar eru inn frá Kína, hágæða fjölliðuefni, niðurbrjótanlegar plastvörur sem fluttar eru út frá Kína, plastvörur fyrir börn sem uppfylla kröfur ESB og daglegar plastvörur. Ef orkukreppan í Evrópu heldur áfram að þróast munu áhrifin á efnaiðnað Kína smám saman koma í ljós.

Chemwiner fyrirtæki í Kína sem sérhæfir sig í viðskiptum með efnahráefni, staðsett í Pudong-svæðinu í Shanghai, með net hafna, hafna, flugvalla og járnbrautarflutninga, og vöruhús fyrir efna- og hættuleg efni í Shanghai, Guangzhou, Jiangyin, Dalian og Ningbo Zhoushan í Kína. Það geymir meira en 50.000 tonn af efnahráefni allt árið um kring, með nægilegu framboði, velkomið að kaupa og spyrjast fyrir. chemwinnetfang:service@skychemwin.comWhatsApp: 19117288062 Sími: +86 4008620777 +86 19117288062

Birtingartími: 13. september 2022