1.Hraður vöxtur epoxy própan iðnaðarins

Epoxy própan, sem lykilframlenging á fínefnum í iðnaðarkeðjunni fyrir própýlen, hefur vakið fordæmalausa athygli í kínverskum efnaiðnaði. Þetta er aðallega vegna mikilvægrar stöðu þess í fínefnum og þróunarþróunar sem fylgir tengingu nýrra orkutengdra vara í iðnaðarkeðjunni. Samkvæmt tölfræðilegum gögnum hafði umfang kínverska epoxy-própan iðnaðarins í lok árs 2023 farið yfir 7,8 milljónir tonna á ári, sem hefur aukist næstum tífalt miðað við 2006. Frá 2006 til 2023 sýndi iðnaðarstærð epoxy-própans í Kína meðalárlegan vöxt upp á 13%, sem er sjaldgæft í efnaiðnaði. Sérstaklega á síðustu fjórum árum hefur meðalvöxtur iðnaðarstærðarinnar farið yfir 30%, sem sýnir ótrúlegan vaxtarhraða.

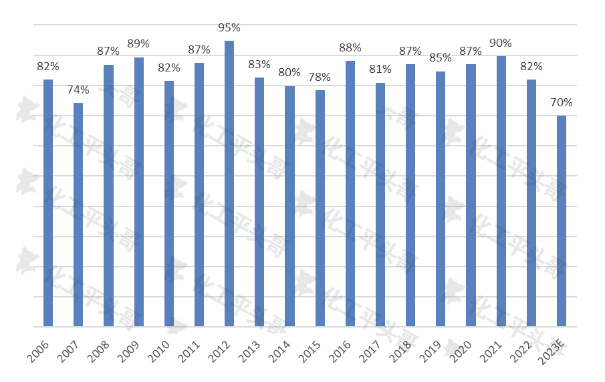

Mynd 1 Árlegar breytingar á rekstrarhraða epoxy-própans í Kína

Margir þættir knýja þennan hraða vöxt áfram. Í fyrsta lagi er epíklórhýdrín, sem mikilvæg framlenging á própýleniðnaðarkeðjunni, lykillinn að því að ná fram betri þróun í einkafyrirtækjum. Með umbreytingu og uppfærslu innlends efnaiðnaðar eru fleiri og fleiri fyrirtæki að einbeita sér að sviði fínefna og epoxy própan, sem mikilvægur hluti af því, hefur eðlilega vakið mikla athygli. Í öðru lagi hefur þróunarreynsla farsælla fyrirtækja eins og Wanhua Chemical sett viðmið fyrir iðnaðinn og farsæl samþætting iðnaðarkeðjunnar og nýstárlegar þróunarlíkön veita öðrum fyrirtækjum viðmið. Að auki, með hraðri þróun nýrrar orkuiðnaðar, hefur iðnaðarkeðjutengingin milli epoxy própans og nýrra orkutengdra vara einnig skapað víðtækt þróunarrými.

Þessi hraði vöxtur hefur þó einnig leitt til ýmissa vandamála. Í fyrsta lagi hefur hröð stækkun iðnaðarins leitt til sífellt meiri mótsagna milli framboðs og eftirspurnar. Þótt eftirspurn eftir epoxy-própani á markaði haldi áfram að aukast, er vöxtur framboðsins augljóslega hraðari, sem leiðir til stöðugrar lækkunar á rekstrarhlutfalli fyrirtækja og sífellt harðari samkeppni á markaði. Í öðru lagi er alvarlegt fyrirbæri einsleitrar samkeppni innan iðnaðarins. Vegna skorts á grunntækni og nýsköpunargetu skortir mörg fyrirtæki mismunandi samkeppnisforskot í vörugæðum, afköstum og öðrum þáttum og geta aðeins keppt um markaðshlutdeild með verðstríðum og öðrum hætti. Þetta hefur ekki aðeins áhrif á arðsemi fyrirtækja heldur takmarkar einnig heilbrigða þróun iðnaðarins.

2.Aukin mótsögn framboðs og eftirspurnar

Með hraðri vexti epoxy-própan iðnaðarins er framboðs- og eftirspurnarmótstaðan einnig að verða sífellt verri. Á síðustu 18 árum hefur meðalrekstrarhlutfall epoxy-própans í Kína verið um 85%, sem er tiltölulega stöðug þróun. Hins vegar, frá og með 2022, mun rekstrarhlutfall epoxy-própans smám saman lækka og búist er við að það lækki niður í um 70% fyrir árið 2023, sem er sögulegt lágmark. Þessi breyting sýnir vel fram á mikla samkeppni á markaði og aukna mótsögn milli framboðs og eftirspurnar.

Tvær meginástæður eru fyrir aukinni mótsögn milli framboðs og eftirspurnar. Annars vegar, með hraðri stækkun iðnaðarstærðar, eru fleiri og fleiri fyrirtæki að koma inn á markaðinn fyrir epoxy própan, sem leiðir til aukinnar samkeppni á markaði. Til að keppa um markaðshlutdeild verða fyrirtæki að lækka verð og auka framleiðslu, sem leiðir til stöðugrar lækkunar á rekstrargetu. Hins vegar eru notkunarsvið epoxy própans tiltölulega takmörkuð, aðallega einbeitt á sviði pólýeter pólýóla, dímetýlkarbónats, própýlen glýkóls og alkóhóletera. Meðal þeirra eru pólýeter pólýól aðal notkunarsvið epoxy própans og nema 80% eða meira af heildarnotkun epoxy própans. Hins vegar er vöxtur neyslu á þessu sviði í samræmi við vöxt kínverska hagkerfisins og vöxtur iðnaðarstærðar er minni en 6%, sem er verulega hægari en vöxtur framboðs epoxy própans. Þetta þýðir að þó að eftirspurn á markaði sé að aukast, er vöxturinn mun hægari en vöxtur framboðs, sem leiðir til aukinnar mótsagna milli framboðs og eftirspurnar.

3.Minnkun innflutningsháðni

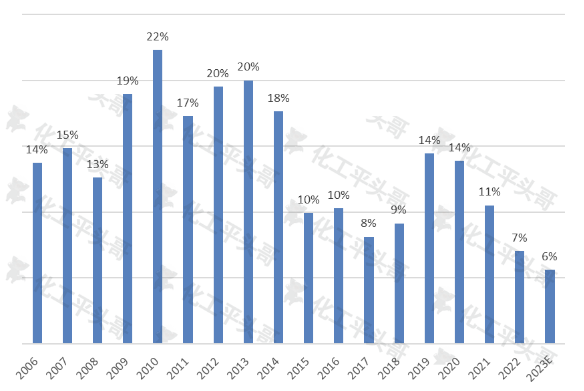

Innflutningsháðni er einn helsti mælikvarðinn á framboðsbilið á innlendum markaði og er einnig mikilvægur þáttur sem endurspeglar umfang innflutnings. Á síðustu 18 árum hefur meðalinnflutningsháðni Kína á epoxyprópani verið um 14% og náð hámarki upp á 22%. Hins vegar, með hraðri þróun innlendrar epoxyprópaniðnaðar og stöðugri aukningu á innlendum umfangi, hefur innflutningsháðnin sýnt minnkandi þróun ár frá ári. Gert er ráð fyrir að innflutningsháðni Kína á epoxyprópani muni minnka í um 6% árið 2023 og ná sögulegu lágmarki síðustu 18 ár.

Mynd 2 Þróun ósjálfstæðis Kína af innfluttu epoxy própani

Minnkun innflutningsháðni stafar aðallega af tveimur þáttum. Í fyrsta lagi hefur hraðri vexti innlendrar epoxy-própan iðnaðar batnað verulega, bæði hvað varðar gæði og afköst innlendra vara. Mörg innlend fyrirtæki hafa náð verulegum árangri í tækninýjungum og vöruþróun, sem hefur leitt til þess að gæði innlends framleidds epoxy-própans eru nánast þau sömu og innfluttra vara. Þetta hefur gefið innlendum fyrirtækjum meiri samkeppnisforskot á markaðnum og dregið úr háð þeirra á innfluttum vörum. Í öðru lagi hefur framboðsgeta markaðarins batnað verulega með stöðugri aukningu á framleiðslugetu innlendrar epoxy-própans. Þetta gerir innlendum fyrirtækjum kleift að mæta betur eftirspurn á markaði og draga úr eftirspurn eftir innfluttum vörum.

Hins vegar hefur minnkun innflutningsháðni einnig leitt til fjölda vandamála. Í fyrsta lagi, með sífelldri stækkun innlends epoxy-própan markaðar og sívaxandi eftirspurnar, eykst framboðsþrýstingur á innlendum vörum einnig. Ef innlend fyrirtæki geta ekki aukið framleiðslu og gæði enn frekar, gæti mótsögnin milli framboðs og eftirspurnar aukist enn frekar. Í öðru lagi, með minnkandi innflutningsháðni, standa innlend fyrirtæki frammi fyrir auknum samkeppnisþrýstingi á markaði. Til að keppa um markaðshlutdeild og viðhalda samkeppnishæfni þurfa innlend fyrirtæki stöðugt að bæta tæknistig sitt og nýsköpunargetu.

4.Greining á framtíðarþróunarstöðu

Kínverski epoxy-própanmarkaðurinn mun standa frammi fyrir röð djúpstæðra breytinga í framtíðinni. Samkvæmt tölfræðilegum gögnum er gert ráð fyrir að umfang kínverska epoxy-própaniðnaðarins muni fara yfir 14 milljónir tonna á ári fyrir árið 2030 og að meðaltal árlegs vaxtar muni haldast hátt, 8,8% frá 2023 til 2030. Þessi hraði vöxtur mun án efa auka enn frekar framboðsþrýstinginn á markaðnum og auka hættuna á offramleiðslugetu.

Rekstrarhlutfall atvinnugreinar er oft talið mikilvægur mælikvarði til að meta hvort markaðurinn sé afgangs. Þegar rekstrarhlutfallið er undir 75% getur verið umframframleiðsla á markaðnum. Rekstrarhlutfallið er beint undir áhrifum vaxtarhraða neytendamarkaðarins. Eins og er er helsta notkunarsvið epoxy própans pólýeter pólýól, sem nemur meira en 80% af heildarnotkuninni. Hins vegar eru önnur notkunarsvið eins og dímetýlkarbónat, própýlen glýkól og alkóhóleter, sem eru logavarnarefni, þó þau séu til staðar, en hafa tiltölulega lítið hlutfall og takmarkaðan stuðning við notkun epíklórhýdríns.

Það er vert að taka fram að vöxtur neyslu á pólýeterpólýólum er í grundvallaratriðum í samræmi við vöxt kínverska hagkerfisins og vöxtur þess á iðnaðarstigi er minni en 6%, sem er töluvert lægri en vöxtur framboðs á epoxyprópani. Þetta þýðir að þó að vöxturinn á neytendahliðinni sé tiltölulega hægur, þá mun hraður vöxtur á framboðshliðinni versna enn frekar framboðs- og eftirspurnarumhverfi epoxyprópanmarkaðarins. Reyndar gæti árið 2023 þegar verið fyrsta árið með offramboði í kínverska epoxyprópaniðnaðinum og líkurnar á offramboði til langs tíma eru enn miklar.

Epoxyprópan, sem bráðabirgðavara í hraðri þróun kínverska efnaiðnaðarins, hefur sína einstöku eiginleika. Það krefst þess að vörurnar séu einsleitar og umfangsmiklar, en hafi tiltölulega litla fjárfestingu og tæknilegar hindranir og aðgengi að hráefnum sé auðvelt. Þar að auki þarf það einnig að hafa meðalstóra eiginleika í iðnaðarkeðjunni, sem þýðir að það geti náð fram frekari útvíkkun iðnaðarkeðjunnar. Þessar tegundir vara gegna lykilhlutverki í þróun efnaiðnaðarins, en standa einnig frammi fyrir hættu á markaðsáföllum.

Þess vegna, fyrir fyrirtæki sem framleiða epoxy própan, verður það mikilvæg stefnumótandi atriði fyrir framtíðarþróun þeirra hvernig hægt er að aðgreina sig í þróun iðnaðarkeðjunnar í harðri samkeppni á markaði og hvernig hægt er að nota háþróaða tækni til að lækka framleiðslukostnað.

Birtingartími: 28. febrúar 2024